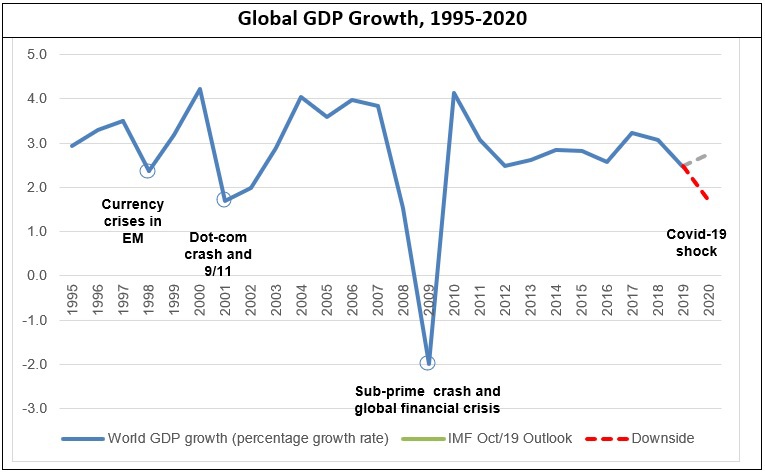

Parlare di crisi economica in questo periodo che ha visto i dati dell’economia italiana in crescita anche nel 2° trimestre 2023, anche se per il vero a ritmi più moderati, trainata dai servizi, ed un’industria che resiste accanto ad un settore alberghiero che sembra aver registrato un anno record, potrebbe apparire una follia.

Ma già anni addietro mi sono preso la briga di andare oltre le apparenze e cercare di capire cosa ci aspetta il prossimo autunno/inverno. I dati, seppur frammentari, che troviamo sparsi nella poca (seria) stampa economica ci avvisano di un problema per la nostra economia. Già da tempo, infatti, il nostro maggior acquirente della produzione manifatturiera è in crisi e questo coinvolgerà ben presto le già arrancanti industrie del nord che si trovano a scontare ordini calanti.

Nell’aprile scorso, infatti, le richieste di beni industriali in Germania sono calati inaspettatamente dello 0,4%, mancando le stime di mercato che prevedevano, invece, un aumento del 3%; un calo importante che, peraltro, si aggiungeva alla flessione del mese precedente. Sul punto, per chiarire da subito la mia posizione, rileviamo come sia facile imputare il crollo tedesco al fallimento della politica energetica, che vedeva nell’acquisto di gas dalla Russia a basso prezzo (e nella forte politica dei redditi sopportata dai cittadini), la droga che permetteva alle industrie d’invadere i mercati internazionali.

Per tornare ad oggi, già a giugno, l’Eurostat ha affermato che produzione economica nei 20 Paesi dell’eurozona era scesa dello 0,1% sia negli ultimi tre mesi del 2022 che nei primi tre mesi del 2023 rispetto ai trimestri precedenti. Ma l’estate non ha portato significative prospettive di miglioramento e molte economie vicine a quella tedesca stanno accusando il colpo, per cui non è arte divinatoria prevedere che a breve (molto a breve) mezza Europa sarà in una vera e propria recessione.

Ma veniamo a noi e tentiamo una sintesi.

Quella che l’Europa ed il nostro Paese da qualche tempo sta attraversando è una crisi in un certo senso indotta, e sul punto occorre esser chiari, la crisi è imputabile alla politica monetaria adottata dalla Banca Centrale Europea, che negli ultimi tempi ha risposto all’inflazione seguendo l’esempio della FED, con un forsennato rialzo dei tassi d’interesse.

Sul punto si evidenzia come la FED abbia aumentato di ben 7 volte i tassi d’interesse nel corso del 2022, di cui 4 volte di ben 75 punti base. La BCE, nello stesso periodo, ha invece aumentato i propri tassi 4 volte, di cui 2 volte di 75 punti base e le restanti di 50. Bene si dirà, la BCE si è dimostrata molto più prudente della FED. Ebbene no, le cose non stanno così.

In effetti le cause dell’inflazione americana e di quella europea sono ben diverse e il modus operandi della BCE, in realtà, può rilevarsi una cura dannosa per l’ammalato Europa. In effetti, l’Europa ed in particolare il nostro Paese sono afflitti da un tipo particolare di inflazione, quella che gli economisti chiamano inflazione da costi, che di fatto si ha quando i prezzi delle materie prime (es. costo del petrolio, come sta accadendo da tempo) e/o i salari aumentano. In particolare, l’aumento dei prezzi dell’energia causa l’aumento del costo di produzione e trasporto merci ed i maggiori costi di produzione determinano una diminuzione dell’offerta aggregata ed un aumento del livello generale dei prezzi.

Ricordiamo che ci sono molti modi per tenere l’inflazione sotto controllo: alcuni funzionano bene mentre altri possono avere effetti dannosi. Il più comune è l’uso di una politica monetaria restrittiva da parte delle autorità monetarie. Infatti, riducendo l’offerta di moneta all’interno di un’economia o aumentando i tassi di interesse, la spesa con tutta probabilità si riduce. Il meccanismo è sostanzialmente il seguente: la riduzione della quantità di moneta circolante, del reddito e l’incremento del tasso di interesse, deprimono la domanda dei beni e dei servizi e, a parità di offerta di beni/servizi, ciò si traduce in un rallentamento della crescita dei prezzi di mercato.

Ora se siamo tutti d’accordo che un incremento dei prezzi troppo pronunciato e duraturo comprime il potere d’acquisto delle famiglie e pesa sulle imprese, non si può non concordare che gli interventi di politica monetaria devono essere modulati in modo da non provocare un effetto troppo pronunciato sulla produzione di beni e servizi. In effetti, una stretta monetaria eccessiva, oltre a frenare l’inflazione, potrebbe penalizzare la crescita economica, innescando una spirale negativa.

Come deve muoversi allora l’autorità monetaria? Le linee guida universalmente condivise prevedono che il banchiere centrale debba procedere con estrema cautela nei rialzi dei tassi d’interesse, quando la causa della spirale inflazionistica sia attribuibile ad un incremento dei costi, in particolare, quando questi possano avere, come nel caso dei prodotti energetici, un effetto moltiplicatore sulle produzioni. E se la banca centrale europea negli ultimi anni si è trovata di fronte a una situazione in cui l’inflazione era bassa e ha quindi cercato di tenerla anche al di sopra del 2% in modo tale da sostenere la crescita, evitando così la stagnazione economica, adesso il repentino cambio di rotta evidenzia, accanto ad indubbi risultati sull’inflazione, tutto il suo perverso effetto sull’economia reale, determinando una maggior velocità di crescita della disoccupazione, delle insolvenze e della mortalità delle imprese.

In definitiva, la politica economica della BCE appare troppo schiacciata su quella della FED e finisce per penalizzare la capacità concorrenziale delle nostre imprese e di quelle europee, proprio nel mentre, invece, si delinea un nuovo quadro geopolitico che richiederebbe – dal nostro punto di vista – una Europa forte proprio in campo economico per poter affrontare le nuove sfide poste dalla contrapposizione sempre più marcata tra quel che resta dell’Occidente ed i paesi del BRICS, che hanno tra gli obiettivi la de-dollarizzazione del mercato finanziario globale.

Dal 2016 dirigente Responsabile Ufficio Consumer Protection e dal 2012 a tutt’oggi, Responsabile Ufficio Camera di conciliazione ed arbitrato presso la Consob.

Membro del Comitato Tecnico Scientifico della ”Agenzia per il controllo e la qualità dei servizi pubblici di Roma-Capitale”, via San Nicola da Tolentino, 45, 00187 Roma;

Membro del Comitato Scientifico della “Fondazione Einaudi-Onlus”, Via della Conciliazione, 10 – Roma;

Membro del Comitato Scientifico “’Unione Cristiana Imprenditori e Dirigenti – UCID”, Via delle Coppelle,35 Roma

Membro del Comitato Scientifico della “Fondazione Vittime del Fisco” – Milano;

Membro del Comitato Scientifico della rivista scientifica “Osservatorio sull’uso dei sistemi ADR” – Caos- Editoriale – Roma.

Docente di “Economia e finanza etica” – Dipartimento Economia presso la Delegazione italiana dell’”Università Internazionale per la Pace – ONU (Costa Rica), via Nomentana n.54 – Roma;

Docente di Economia Politica – Dipartimento di Criminologia” dell’”Università Popolare Federiciana – UniFedericiana”;

Docente a contratto e Direttore scientifico per i Master di I livello in “Economia e diritto degli intermediari Finanziari” (edizioni 2016-2017, 2018-2019) presso “Università degli Studi Niccolò Cusano – Unicusano”, via Don Gnocchi, 1- Roma;

Docente di “Economia e finanza”, nonché membro del Senato accademico dell”’Università Cattolica Joseph Pulitzer di Budapest” dal 2018.

Cavaliere di Merito dell’Ordine Equestre del Santo Sepolcro di Gerusalemme;

Cavaliere di Merito del Sacro Militare Ordine Costantiniano di San Giorgio

Per una biografia più dettagliata vi invitiamo a visitare il sito della Fondazione Luigi Einaudi