La scissione fra l’uomo che risparmia e l’uomo che investe teorizzata da Keynes non è auspicabile né corretta: gran parte degli investimenti sono effettuati da operatori economici che dispongono di capitale attraverso l’autofinanziamento o con il risparmio del gruppo di controllo. Il risparmio viene prima dell’investimento e ne è la condizione. Ciò significa che le azioni risparmio-investimento-consumo fanno riferimento all’ ”uomo intero” einaudiano contrapposto all’ ”uomo scisso” keynesiano in due classi sociali: i ricchi che hanno un’elevata propensione al risparmio e i poveri che hanno un’elevata propensione al consumo.

Se scindi l’uomo e assecondi questa tesi con interventi pubblici monetari e assistenziali finanziati da tasse elevate su ricchi e ceto medio con l’obiettivo di aumentare la domanda, gli effetti saranno nefasti: il consumatore keynesiano è tendenzialmente un uomo povero che riceve sussidi e prestiti facili e che imita il deficit spending macroeconomico della politica dell’interventismo pubblico e del dirigismo, contagiato dalla irresponsabilità dei bilanci pubblici a quelli privati, (come nella mega bolla immobiliare del 2007), e che disincentiva e falcidia i contribuenti-risparmiatori, che debbono contentarsi di interessi molto bassi sottoponendoli a elevate imposte redistributive che dovrebbero favorire la domanda di consumo.

Al contrario il contenimento delle imposte incentiva i risparmiatori investitori, motore del progresso tecnologico nel libero mercato, sede di informazioni diffuse e scelte decentrate contrapposte alla conoscenza limitata del pianificatore centralizzato, e permette il migliore utilizzo del risparmio investito in capitale, in progetti imprenditoriali che allocano in modo efficiente le risorse, creano valore aggiunto, aumentano la produttività quindi riducono la disoccupazione e il sottosviluppo realizzando una redistribuzione dal basso, contrapposta a quella dall’alto operata d’imperio attraverso la tassazione progressiva in nome dell’egualitarismo. L’obiettivo da perseguire non dovrebbe essere l’impossibile eliminazione delle diseguaglianze fisiologiche, ma l’innalzamento del livello di benessere delle fasce meno abbienti e ciò si ottiene attraverso il mercato e la crescita economica che produce una

redistribuzione libera, spontanea ed efficiente.

Ma perché in Italia la tassazione è progressiva?

II principio trae ispirazione dalla c.d. “decrescenza dell’utilità marginale”: afferma che dosi crescenti di un bene ne fanno man mano diminuire la sua utilità/necessità e quindi sarebbe possibile privarsene senza danno. Ma ciò potrebbe essere vero per un bene infungibile o che non può facilmente essere scambiato: se mangio dosi aggiuntive di gelato alla quinta coppa sarò sazio e vorrò/potrò privarmene senza sacrificio mentre l’utilità marginale del reddito-denaro non è decrescente perché il denaro è un bene fungibile, un bene di scambio che può trasformarsi in qualunque altro bene ed essere utilizzato in ogni impresa e risponde alla creazione del risparmio e dell’investimento che è alla base dello sviluppo di una società umana, dell’uomo “imprenditore” ambizioso e instancabile nel costruire con il suo risparmio-investimento lo sviluppo della realtà economica produttiva, dello sviluppo tecnologico e del progresso umano: per l’ uomo intero einaudiano

la produzione di reddito/risparmio/investimento/creazione di impresa/creazione di posti di lavoro non ha una utilitá marginale decrescente.

Inoltre la Flat Tax risponde a criteri di equità perché è un’imposta proporzionale cioè pago in proporzione a quanto guadagno, il che sembra più che ragionevole e incentiva a produrre più ricchezza e beneficio per tutti.

Al contrario, se la tassazione è progressiva cioè all’aumentare del reddito non pago in proporzione ma molto di più, sono disincentivato dal produrre reddito, a danno di tutti.

Ed un altro rischio insito nella tassazione progressiva è che il pianificatore abbia una, molto poco liberale, sorta di delega in bianco nell’aumentare le aliquote degli scaglioni marginali (si pensi all’aliquota del 75% di Hollande) giustificando questa azione con programmi di welfare e redistribuzione del reddito.

La tassazione proporzionale implica che ogni cittadino pagherà le imposte in proporzione al reddito prodotto ovvero chi ha un reddito maggiore pagherà più imposte. Eppure la vulgata la vuole come un sistema iniquo: quanto volte lo avete sentito “Sono contrario alla Flat Tax perché i ricchi pagheranno quanto i poveri” ?

Sarebbe come dire che una SRL che ha utili per 10 milioni paga la stessa IRES di una SRL che ne ha per un milione o che un albergo di 200 stanze paga la stessa IMU di uno che ne ha 20: sfugge a molti il concetto di proporzionalità.

Se, ad esempio, l’aliquota unica delle imposte è il 20%, se guadagno 20 mila euro pagherò 4 mila euro, se ne guadagno 100 mila, cioè 5 volte 20 mila, ne pagherò 20 mila, cioè 5 volte 4 mila. Quindi la tassazione proporzionale ha un’unica aliquota o flat tax. La tassazione progressiva invece implica che la tassazione cresce più che proporzionalmente cioè le aliquote di imposta diversificate crescono al crescere del reddito. Per tornare al precedente esempio, se guadagno 20 mila euro l’anno pagherò 4 mila circa, se ne guadagno 100 mila ne pagherò 36 mila, quindi non 5 volte ma 8 volte cioè circa 16 mila euro in più (senza contare le addizionali regionali e comunali). Questo è il regime vigente in Italia ed è considerato molto disincentivante.

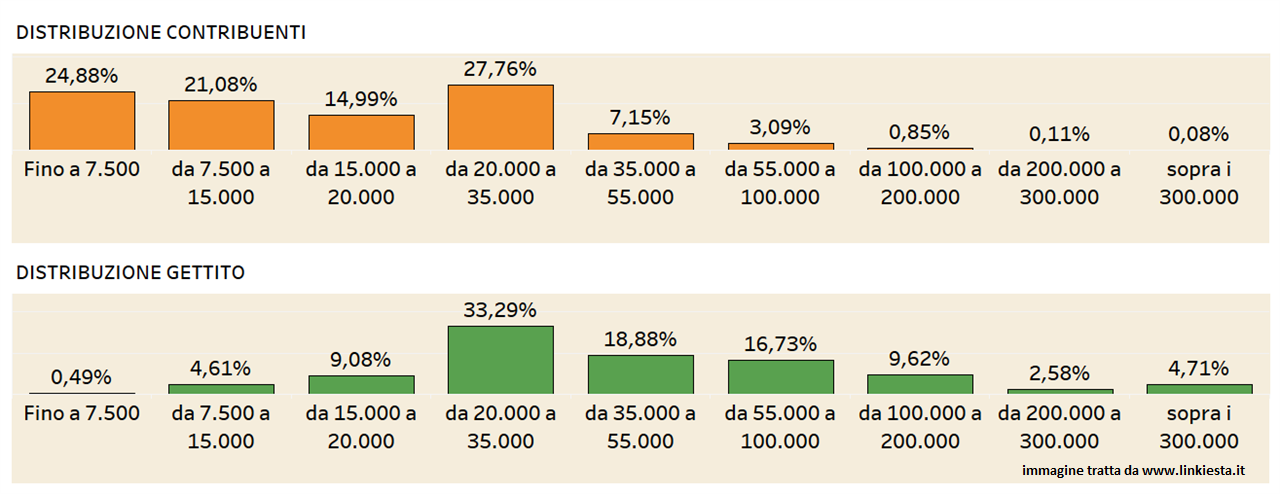

La Flat Tax abbassa davvero la pressione fiscale e agevola tutte le classi sociali, soprattutto chi guadagna mediamente, cioè circa 40 milioni di contribuenti, il 97% dei contribuenti. In italia chi dichiara redditi oltre i 500 mila euro sono solo 3.641, quelli che dichiarano oltre il milione sono solo 796, su 42 milioni di contribuenti. Quindi coloro che sono contrari alla Flat Tax per non includere i pochi ricchi che pagano l’IRPEF, 4000 persone agiate, preferiscono negare la Flat Tax ai rimanenti 41,9 milioni. Forse non sanno che i ricchi, quelli veri, non hanno redditi di lavoro assoggettati all’IRPEF ma redditi redditi da capitale, patrimoni immobiliari, finanziari e di partecipazione che già beneficiano già di Flat Tax. I ricchi solitamente hanno redditi da capitale, non da lavoro.

Per tutte queste fonti di reddito ci sono già oggi aliquote molto vicine a quelle ipotizzate per la Flat Tax, più basse di quelle che gravano sui redditi da lavoro.

E per le contestazioni di incostituzionalità e coperture finanziarie, con l’area “no tax” la Flat Tax diventa progressiva, nel rispetto della Costituzione, e può trovare le sue coperture nel taglio delle “tax expenditures”(circa 40 miliardi) la giungla delle detrazioni e deduzioni distorsive che indirizzano i consumi, e nella revisione della spesa pubblica corrente (tagli a contributi a fondo perduto, riduzione partecipate senza attività ed enti inutili, razionalizzazione degli acquisti di beni e servizi) per circa 30 miliardi e nella riorganizzazione della spesa pubblica per l’assistenza da universalistica a residuale.

D’altronde affermare che la Flat tax favorisce chi ha redditi medi ed elevati è come affermare che i programmi di dimagrimento favoriscono solo coloro che sono in sovrappeso, cioè è una banale ovvietà che però non smentisce l’utilità del provvedimento: diminuire le tasse serve proprio a coloro sui quali il peso fiscale è eccessivo e che di tasse ne pagano troppe, per incentivarli a produrre più ricchezza e a convincerli ad investire e creare posti di lavoro con beneficio per tutti.

Dottore in Economia, Consulente del Lavoro e Commercialista, Consulente Tecnico del Giudice Tribunale di Roma